トップ > くらし・手続き > 税金 > 個人市民税 > 個人住民税に関するQ&A > 同一生計配偶者・16歳未満の住民税の取り扱い

更新日令和5(2023)年11月28日

ページID36572

ここから本文です。

同一生計配偶者や16歳未満の親族の扶養控除

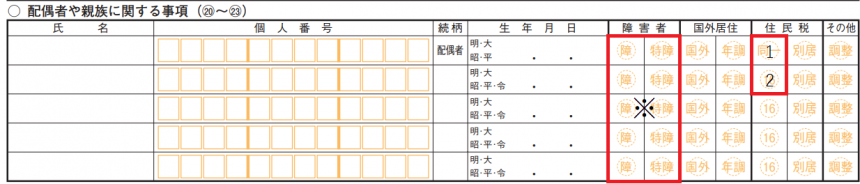

確定申告をするとき、同一生計配偶者や16歳未満の親族を扶養に加える場合は、確定申告書第2表「配偶者や親族に関する事項」に記入していただく必要があります。

記載例

下記の「配偶者や親族に関する事項」の1、2の該当区分に〇をつけます。

同一生計配偶者を扶養に追加する場合

合計所得金額が1,000万円を超えていて、同一生計配偶者に追加する場合は、氏名・個人番号等を記入してください。

※ 同一生計配偶者が障害者の場合は該当する区分に〇をつけてください。

16歳未満の親族を扶養に追加する場合

16歳未満の扶養親族の氏名・個人番号等を記入してください。扶養人数により住民税の非課税限度額に変更があります。非課税限度額については、「令和3年度以降、個人住民税がかからないかた(非課税)」をご確認ください。

※ 16歳未満の親族が障害者の場合は該当する区分に〇をつけてください。

お問い合わせ先